Assurance emprunteur en cas de sinistre

Vous êtes propriétaires ou futurs acquéreurs ? Et, vous êtes à la recherche d’une sécurité financière fiable pour votre projet immobilier, en passant par une assurance emprunteur en cas de sinistre adaptée. Cependant, des événements imprévus tels que la perte d’emploi ou une maladie grave peuvent survenir, entravant votre capacité à maintenir les remboursements de votre prêt. L’assurance emprunteur en cas de sinistre se présente alors comme une solution essentielle, veillant à la protection de vos investissements et de votre stabilité financière. Elle représente donc une protection non seulement pour vous, mais aussi pour votre famille, assurant ainsi la pérennité de votre projet immobilier.

Que vous soyez un jeune acquérant votre première maison ou un investisseur expérimenté dans l’immobilier, choisir la bonne assurance emprunteur en cas de sinistre est une étape cruciale. Vous voulez en savoir plus sur les couvertures offertes par ces assurances ? Quelles sont les raisons importantes de choisir une assurance adaptée à votre profil de risque ? À qui s’adresse cette assurance ? Et quelles sont les caractéristiques spécifiques liées à chaque profil d’emprunteur ?

Notre entreprise, spécialiste en solutions d’assurance, vous fournit dans cet article des informations clés sur l’assurance emprunteur en cas de sinistre. Forts d’une expérience riche et d’un réseau étendu de partenaires, nous vous guidons vers la tranquillité d’esprit, vous permettant de naviguer avec confiance à travers le paysage parfois complexe de l’assurance emprunteur, adaptée à votre situation personnelle. Avec une expertise approfondie, nous nous adaptons aux particularités juridiques et financières de chaque cas, vous garantissant ainsi une couverture optimale, quel que soit votre projet immobilier.

Remplissez notre formulaire pour obtenir votre devis

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

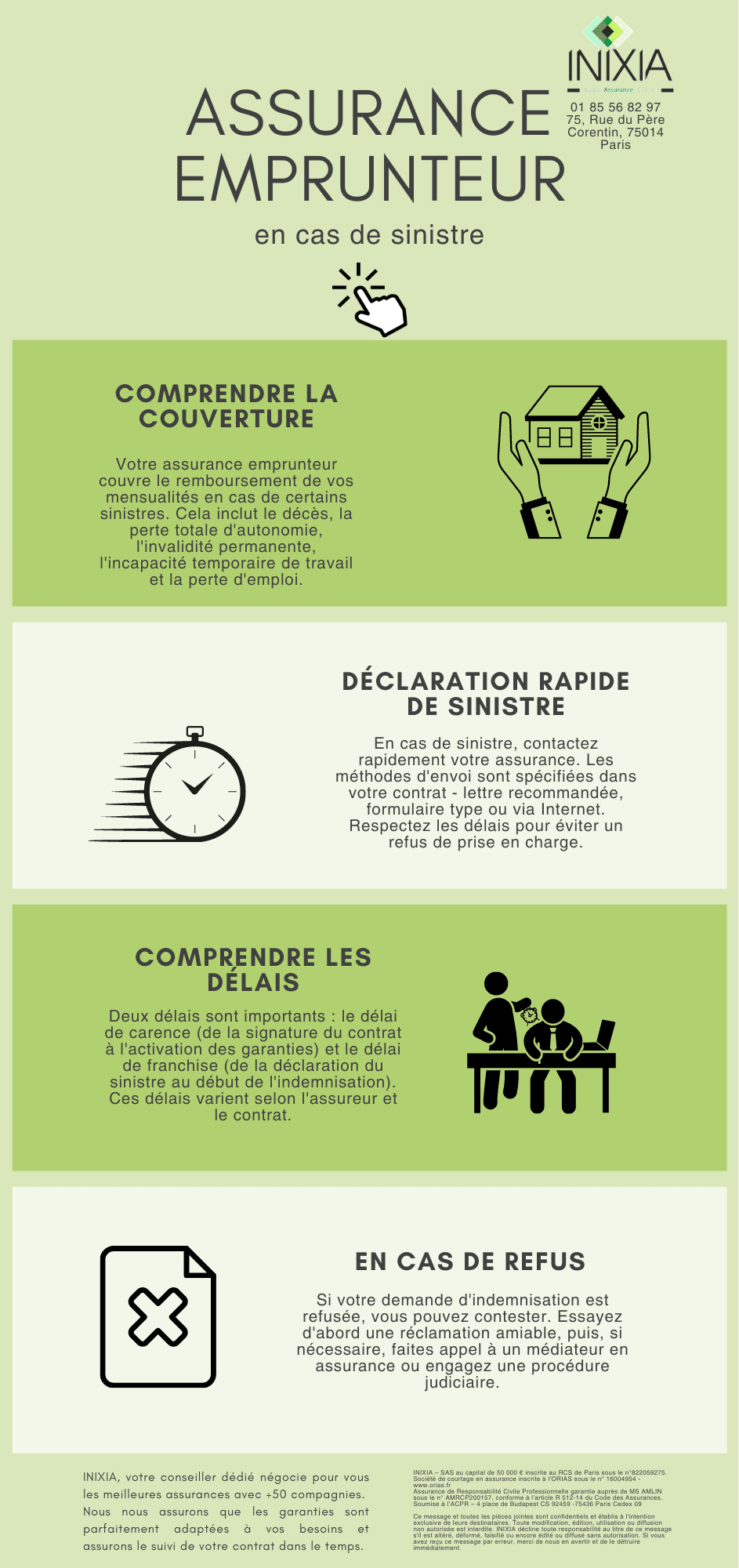

Comment l’assurance emprunteur indemnise-t-elle un sinistre ?

Le remboursement des mensualités de votre prêt immobilier est accepté ou refusé après l’analyse des documents que vous avez envoyés à votre compagnie d’assurances. Les indemnités seront effectives après le délai de carence et le délai de franchise.

Les différents sinistres pris en charge par l’assurance emprunteur

L’assurance de prêt prend en charge tout ou une partie du remboursement du crédit immobilier en fonction des garanties souscrites suivantes :

- Décès.

- Perte totale et irréversible d’autonomie (PTIA).

- Invalidité permanente totale ou partielle (IPP ou IPT).

- Incapacité temporaire de travail (ITT).

- Perte d’emploi.

Le respect du délai de déclaration de sinistre imposé par votre assurance emprunteur est essentiel. À défaut, l’assurance pourrait vous refuser la prise en charge. Ces délais varient d’un organisme à l’autre et sont inscrits dans le contrat d’assurance.

Les modalités de remboursement d’un prêt immobilier en cas de sinistre

Vous ne percevrez pas de remboursements tout de suite après la survenue du sinistre. En effet, deux aspects sont à prendre en compte.

Le délai de carence s’applique au moment où vous signez le contrat d’assurance. Ainsi, les garanties souscrites ne sont acquises qu’après une durée comprise entre 1 à 12 mois (délais variables en fonction des compagnies d’assurance).

Le délai de franchise correspond à la période qui suit la déclaration du sinistre et pendant laquelle. Celui-ci peut être différent suivant les compagnies d’assurances et les garanties souscrites, variant de 15 à 90 jours, voire 180 jours pour certains contrats.

Comment déclarer un sinistre à l’assurance emprunteur ?

Une déclaration de sinistre à l’assurance emprunteur s’effectue dans les plus brefs délais après la survenue de l’évènement. Les modalités de cette déclaration et la liste des documents à envoyer sont inscrites dans votre contrat d’assurance.

Les documents à envoyer à l’assurance emprunteur en lien avec le sinistre

L’assureur va vous demander un certain nombre de justificatifs et examiner la demande de prise en charge de votre prêt. Votre assureur vous demandera en effet de lui fournir des documents attestant que vous avez subi un sinistre. Ces pièces justificatives serviront à établir le niveau de garantie qu’il vous sera attribué. En fonction de la gravité de l’évènement, un médecin-conseil de votre assurance emprunteur analysera votre situation personnelle dans le détail. Dans les cas les plus complexes, votre assureur peut mandater une expertise médicale afin de déterminer le pourcentage de prise en charge des mensualités.

Les modes de transmission des documents à l’assurance emprunteur

Plusieurs solutions s’offrent à vous pour informer votre assurance emprunteur de la survenue d’un sinistre. Les modalités d’envoi de votre déclaration sont précisées dans votre contrat. En effet, la déclaration peut être transmise dans les formats suivants :

- Lettre recommandée avec accusé de réception.

- Formulaire type de votre assurance emprunteur.

- Via internet sur le site de votre compagnie d’assurances.

Selon votre contrat d’assurance, vous aurez, dans la majorité des cas, entre 48 heures à 7 jours pour envoyer tous vos justificatifs à votre assurance emprunteur.

Comment réaliser une réclamation concernant un sinistre à l’assurance emprunteur ?

Le respect des termes du contrat d’assurance vous garantira la prise en charge du remboursement de votre prêt immobilier. En effet, un envoi tardif des documents ou la non-déclaration d’une pathologie antérieure peut vous porter préjudice.

La réclamation amiable à l’assurance emprunteur

Lorsque vous essuyez un refus de prise en charge de votre prêt immobilier suite à un sinistre, vous pouvez adresser une réclamation amiable à votre interlocuteur dédié par lettre recommandée avec demande d’avis de réception. Ce courrier consiste à contester la position de l’assureur avec des arguments ou de nouvelles pièces justificatives prouvant votre bonne foi. Vous pouvez ainsi régler le conflit à l’amiable en transmettant les raisons qui vous ont empêché de diffuser les informations sur votre sinistre dans les temps. Une hospitalisation prolongée, une rééducation, un coma, etc. sont des explications valables qui vous éviteront de perdre vos garanties.

Le médiateur en assurance

En cas de maintien du refus de prise en charge par l’assurance, vous pouvez faire appel à un médiateur en assurance. Ce professionnel juridique indépendant vous aidera à justifier votre irrégularité au regard de la loi. En dernier recours, vous pouvez engager une procédure judiciaire (procès) pour contester le refus de prise en charge de votre crédit immobilier par l’assurance emprunteur. Avant d’en arriver là, il n’est jamais trop tard pour vérifier que votre contrat vous couvre réellement en cas de sinistre. À défaut, vous avez tout intérêt de changer d’assurance emprunteur.

Contactez-nous pour changer d’assurance emprunteur

À retenir

- Vous devez informer votre assureur au plus vite en cas de survenance d’un sinistre couvert par votre contrat d’assurance emprunteur. La déclaration doit se faire selon les modalités prévues par votre contrat d’assurance emprunteur (lettre recommandée, démarche en ligne sur le site de votre assureur, etc.).

- En cas de prise en charge, le remboursement de votre prêt immobilier intervient seulement après le délai de carence et le délai de franchise.

- L’assurance emprunteur peut refuser le remboursement de votre prêt immobilier notamment si vous ne respectez pas le délai d’envoi des documents.

- Vous pouvez contester un refus de prise en charge en adressant une réclamation amiable, en saisissant un médiateur en assurance ou, en dernier recours, par voie judiciaire.

Vous connaissez maintenant comment fonctionne l’assurance emprunteur en cas de sinistre. L’assureur prend en charge tout ou partie du solde de votre emprunt en cas de sinistre garanti par votre contrat. C’est pourquoi il est primordial de souscrire des garanties adaptées à vos besoins et à votre situation. Lisez dès à présent notre article « assurance emprunteur : quelles solutions en cas de chômage ? ». N’hésitez pas à faire appel à un courtier en assurance pour vérifier les conditions de prise en charge d’un sinistre par votre assurance emprunteur.