Comment économiser sur son assurance emprunteur ?

Remplissez notre formulaire pour obtenir votre devis

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

Changer d’assurance emprunteur pour économiser sur son assurance emprunteur

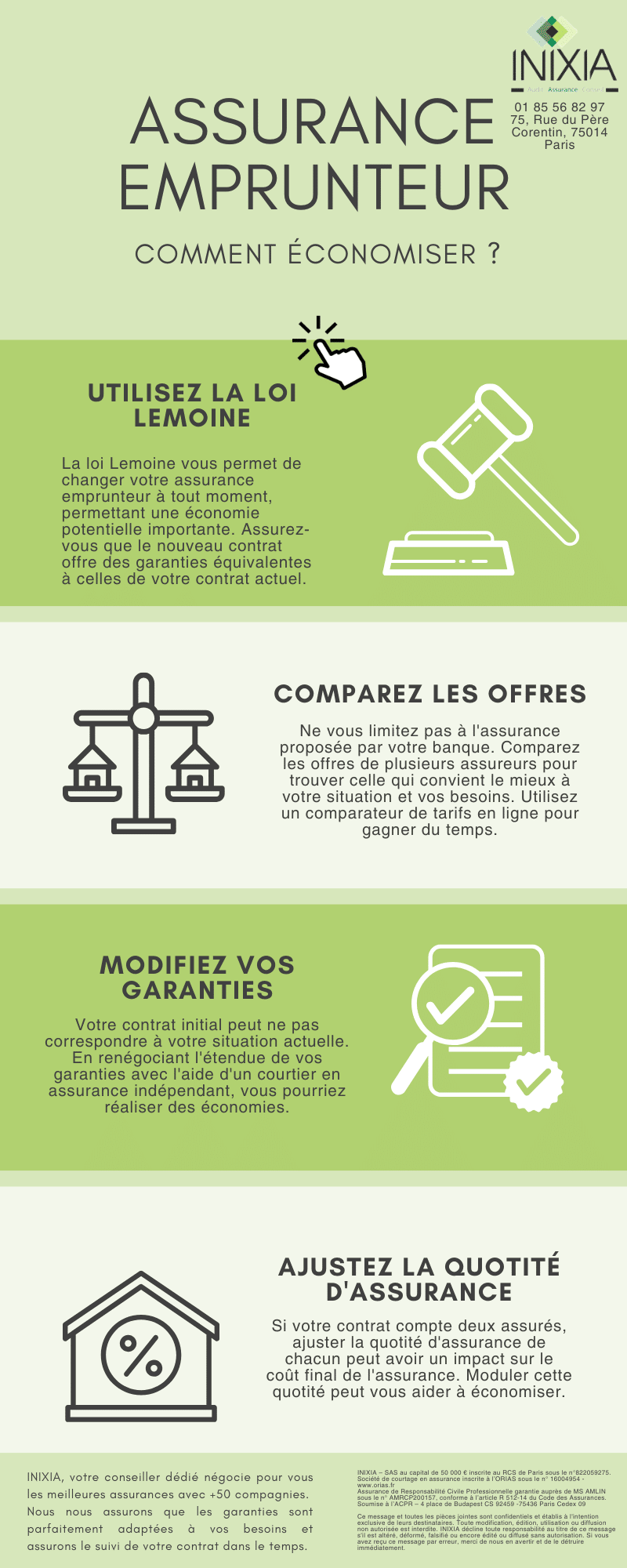

La loi Lemoine

La loi n° 2022-270 du 28 février 2022 dite loi Lemoine a assoupli les modalités de changement de l’assurance emprunteur. Vous n’êtes donc plus tenu par le contrat d’assurance de prêt souscrit lors de l’obtention de votre prêt immobilier. Qu’il s’agisse de l’assurance proposée par la banque (assurance-groupe) ou d’un organisme tiers (délégation d’assurance), vous pouvez résilier ce dernier à tout moment pour changer d’assureur. Celle-ci ne peut pas refuser une demande de substitution, si le contrat proposé par un concurrent présente un niveau de garantie équivalent au premier.

Les conditions du changement d’assurance emprunteur

Vous devez présenter à votre banque le nouveau contrat d’assurance emprunteur avant de résilier votre contrat en cours. Cela vous évite de subir ce que l’on appelle des “trous de couverture”(en savoir plus). La banque dispose d’un délai de 10 jours ouvrés à compter de la réception de votre demande de changement d’assurance emprunteur pour y répondre. Le contrat d’assurance présenté doit offrir des garanties équivalentes à celles de votre contrat en cours. Si elle répond négativement, elle devra en indiquer les motifs.

Comparer les offres d’assurance emprunteur

Vous pouvez ainsi en toute sécurité vous adresser à d’autres assureurs que celui proposé par votre banque, et changer d’assurance emprunteur.

Les facteurs déterminant le coût d’une assurance emprunteur

Le coût total d’une assurance emprunteur est déterminé par des facteurs tels que :

- votre profil d’assuré (état de santé, pratiques à risques, activité professionnelle exercée, capacité d’endettement) ;

- le montant du capital emprunté et restant à rembourser ;

- les risques garantis par l’assureur.

Les offres des courtiers d’assurance indépendants sont le plus souvent individualisées. Vous bénéficiez ainsi d’une couverture plus adaptée et d’économies substantielles.

Méthode pour changer d’assurance emprunteur

Plus vous contacterez de compagnies d’assurance concurrentes, plus vous aurez de chance d’obtenir la meilleure offre pour votre assurance emprunteur. Ainsi, il est judicieux de vous adresser à un courtier en assurances dont c’est le métier. Vous aurez la garantie d’obtenir une proposition compétitive pour changer d’assurance emprunteur. Vous pouvez aussi envisager d’utiliser un comparateur de tarifs en ligne qui vous permettra d’avoir une vision claire des meilleures propositions existantes sur le marché.

Moduler les paramètres du contrat pour économiser sur son assurance emprunteur

Adapter les garanties de votre assurance emprunteur

Le contrat d’assurance emprunteur initial que vous avez souscrit avec votre banque peut être inadapté à votre situation réelle :

- analyse pas assez approfondie ou erronée ;

- évolution de votre situation dans le temps (santé/professionnelle).

Dans ces situations, il est souvent intéressant de renégocier l’étendue de vos garanties en vous adressant à un courtier en assurance indépendant. D’autre part, les contrats d’assurance varient d’un organisme à un autre : tarifs, garanties, conditions, clauses d’exclusion, etc. Il est possible que votre contrat actuel comporte des garanties inadaptées à votre situation. Souscrire une assurance adaptée à vos besoins est non seulement indispensable mais cela peut vous permettre de réaliser des économies.

Jouer sur la quotité d’assurance emprunteur

La quotité d’assurance représente le niveau de couverture du ou des assurés, exprimé en pourcentage du montant du capital prêté. Elle n’est pas modifiable lorsqu’il n’y a qu’un assuré au contrat. Lorsqu’il y a deux assurés au contrat, des marges de manœuvre existent. Elles peuvent permettre d’avoir des niveaux de couverture différents pour chaque personne concernée, allant de moins de 100 % jusqu’à 200 %. Moduler cette quotité en changeant d’assurance emprunteur, peut ainsi avoir un impact non négligeable sur son coût final.

- Les assurances emprunteur sont généralement imposées par les banques qui ne produisent pas toujours des contrats très adaptés à la situation des clients.

- La loi Lemoine permet de résilier son contrat d’assurance emprunteur à tout moment pendant toute la durée du contrat.

- Comparer votre contrat et plusieurs offres d’assurance emprunteur susceptibles de proposer des garanties sur mesure et des tarifs optimisés.

- Analyser les différents paramètres du contrat d’assurance emprunteur tels que les garanties ou la quotité d’assurance.

Vous voilà armé pour partir à la chasse aux économies sur votre contrat d’assurance emprunteur ! Le domaine de l’assurance emprunteur est complexe. Il est judicieux de prendre conseil auprès d’un courtier en assurance avant de changer d’assurance emprunteur. N’hésitez donc pas à nous contacter pour bénéficier de nos conseils et de nos meilleures offres.