Assurance de prêt en cas de divorce

Avant d’accorder un crédit immobilier, la banque exige que les emprunteurs souscrivent une assurance de prêt. Cette dernière vise à protéger le prêteur et l’emprunteur en cas de défaillance financière, liée aux aléas de la vie.

Lorsque vous empruntez en couple, il arrive malheureusement qu’un divorce se produise pendant le remboursement du crédit immobilier. Qu’advient-il alors de l’assurance de prêt en cas de divorce ? C’est ce que nous allons voir maintenant.

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

Que devient l’assurance de prêt dans le cadre d’un divorce ?

Lorsque survient un divorce au sein d’un couple et que le crédit immobilier n’est pas complètement remboursé, plusieurs cas de figure se présentent.

En quoi consiste l’assurance de prêt immobilier ?

Une assurance de prêt immobilier a pour objectif de sécuriser un crédit immobilier si les emprunteurs sont en incapacité de rembourser le capital restant dû. En cas de décès ou de perte d’autonomie, par exemple. L’assurance emprunteur prend alors le relais et rembourse tout ou une partie des échéances restantes. C’est une protection, tant pour l’emprunteur que pour l’établissement prêteur.

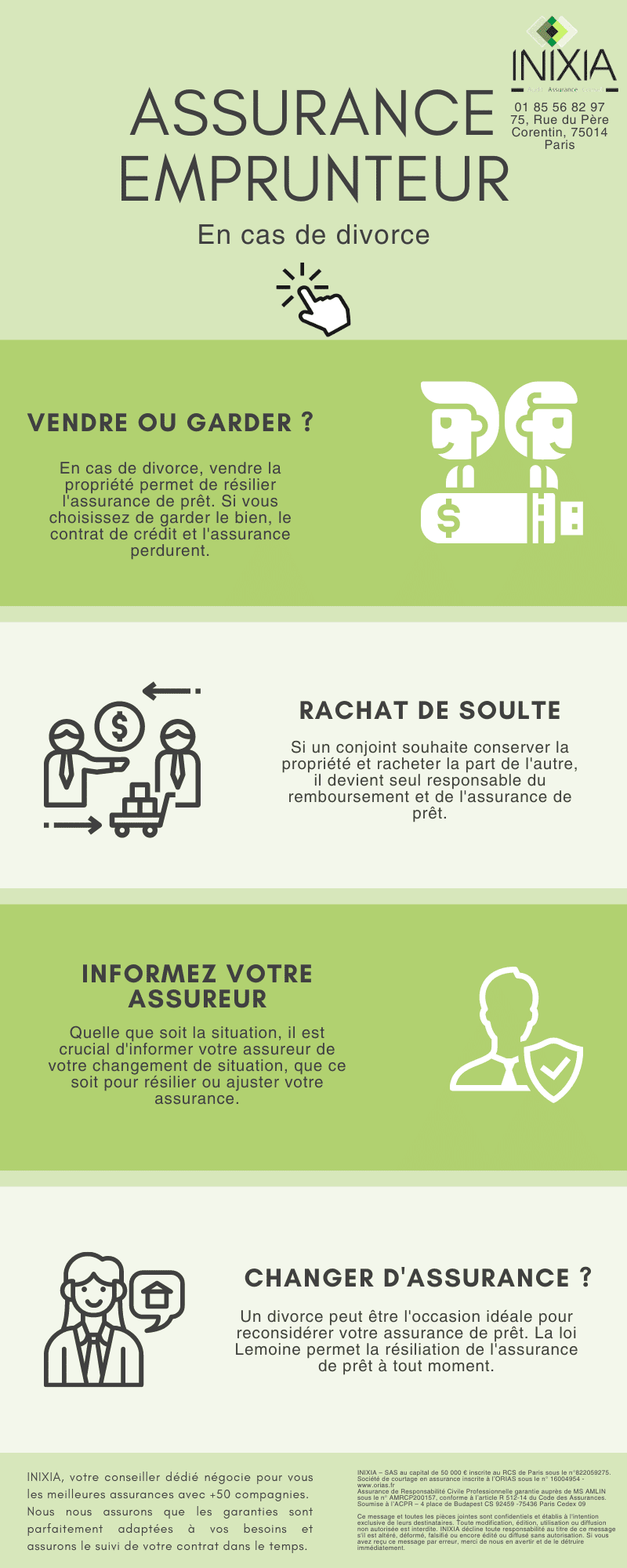

Revente du bien immobilier après le divorce

Lors d’un divorce, vous pouvez décider de revendre le bien immobilier. Dans ce cas, vous pourriez être en situation de pouvoir rembourser l’emprunt immobilier avec les fruits de la vente. Il est, pour cette raison, déconseillé de vendre dans la précipitation à un prix inférieur au marché. En cas de revente, l’assurance de prêt doit alors être résiliée immédiatement. Si vous avez souscrit une assurance individuelle (délégation d’assurance), il sera nécessaire de communiquer l’information à votre compagnie d’assurance par courrier postal, accompagnée d’une attestation de remboursement fournie par la banque. Si vous aviez opté pour un contrat de groupe proposé par la banque, l’organisme prêteur joue le rôle d’intermédiaire, il est tenu d’informer l’assureur du changement de situation.

Conservation du bien immobilier des deux conjoints

Lors d’un divorce, les conjoints peuvent aussi décider de garder le bien immobilier acheté en commun. Ils deviennent alors copropriétaires indivis. Les ex-époux continuent de rembourser les échéances restantes comme précédemment convenues dans le contrat de crédit. Il en est de même pour l’assurance de prêt.

Conservation du bien de l’un des deux conjoints uniquement

Autre cas de figure : l’un des deux conjoints décide de rester propriétaire du bien immobilier et de racheter la part de l’autre.

L’époux conservant le bien devient seul responsable du remboursement du crédit immobilier et le principe de solidarité entre les ex-conjoints est rompu. On parle de rachat de soulte.

À noter que cette option est possible si le conjoint qui conserve le bien immobilier est considéré comme solvable par la banque prêteuse au moment du divorce. Pour cela, son taux d’endettement doit être inférieur à 35% et il doit posséder une capacité financière suffisante pour garantir le remboursement. Une fois que la banque a donné son approbation, la compagnie d’assurance doit en être informée afin qu’elle puisse effectuer les démarches nécessaires. Il s’agit de résilier la part de l’assurance de prêt souscrite par le conjoint sortant, transférer le contrat d’assurance au propriétaire restant et ajuster sa quotité en conséquence.

Peut-on changer d’assurance de prêt dans le cadre d’un divorce ?

En cas de conservation du bien, il peut être intéressant de changer d’assurance de prêt. Cela permet d’ajuster les garanties et de réaliser des économies. Si vous aviez souscrit un contrat de groupe au moment de l’emprunt, un divorce est le moment idéal pour comparer les différentes assurances individuelles présentes sur le marché.

Peu d’emprunteurs le savent, mais opter pour la délégation d’assurance permet de bénéficier de garanties personnalisées et de tarifs compétitifs puisqu’il devient possible de faire jouer la concurrence grâce à la loi Lagarde de 2010. La loi Lemoine permet désormais de résilier son contrat d’assurance de prêt à tout moment et sans frais. La seule condition étant que le nouveau contrat respecte le principe d’équivalence des garanties, c’est-à-dire que les garanties doivent être équivalentes au contrat initial.

À retenir

- En cas de revente du bien immobilier lors d’un divorce, l’assurance de prêt est résiliée en même temps que l’emprunt.

- Si les deux ex-conjoints décident de conserver le bien immobilier, le contrat de crédit et l’assurance de prêt perdurent : ils restent copropriétaires indivis et continuent ainsi de rembourser les échéances restantes.

- Si l’un des deux conjoints décide de conserver le bien immobilier en rachetant la part de l’autre, le contrat d’assurance de prêt est transféré au conjoint restant. Le contrat d’assurance de prêt du conjoint désengagé est alors résilié.

Vous savez désormais ce que devient l’assurance de prêt en cas de divorce. Notez qu’il est parfois judicieux d’en profiter pour changer de contrat. Pour cela, seul ou à deux, comparez les offres et choisissez l’assurance de prêt qui vous convient le mieux. Si vous souhaitez être accompagné pendant toute la démarche, afin de bénéficier de l’offre la plus compétitive sur le marché, n’hésitez-pas à faire appel à un courtier en assurance.