Comment trouver le meilleur taux d’assurance prêt immobilier ?

Vous êtes sur le point d’acheter un bien immobilier ? Ou vous avez réalisé l’achat d’un bien immobilier depuis plusieurs années ? Et vous souhaitez en savoir plus sur le taux d’assurance emprunteur ? Comment trouver le meilleur taux d’assurance prêt immobilier ? Comment mettre en concurrence et renégocier votre assurance prêt immobilier ? INIXIA courtier spécialisé en assurance emprunteur, vous donne toutes les informations essentielles sur les meilleurs taux d’assurance. Que vous n’ayez aucune notion en assurance de prêt (ADI) ou que vous ayez déjà une assurance et une expertise en la matière, cet article est fait pour vous.

L’assurance de prêt (également appelée Assurance Emprunteur ou Assurance Décès-Invalidité) est un contrat d’assurance qui vous protège tout au long de votre emprunt. Ce contrat d’un point de vue de la loi n’est pas obligatoire, mais aucune banque n’acceptera de votre demande de prêt sans assurance de récupérer le capital emprunté. Il vous faut une assurance de prêt pour que la banque accepte votre demande d’emprunt immobilier. Mais le choix de l’assurance n’est pas un choix à prendre à la légère. En effet, l’assurance de prêt immobilier peut représenter jusqu’à 30% du coût total d’un prêt. Ce choix a un impact direct sur vos finances et la viabilité de votre projet d’acquisition. Qu’est-ce que le taux d’assurance de prêt ? Comment trouver le meilleur taux d’assurance prêt immobilier ? Comment changer d’assurance ?

Demandez votre devis personnalisé en 2 min

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

Qu’est-ce que le taux d’assurance prêt immobilier ?

Le taux d’assurance crédit immobilier sert à calculer les mensualités que vous devez payer. Le taux est exprimé en pourcentage et détermine les mensualités à payer par rapport au capital emprunté. Le capital restant dû est la somme qu’il vous reste à rembourser à votre banque après le paiement des premières mensualités. De même, le taux à un impact direct sur le crédit immobilier.

Comment calculer votre taux d’endettement pour un crédit immobilier ?

Le taux d’assurance prêt immobilier est calculé annuellement. On parle de Taux Annuel Effectif de l’Assurance (TAEA). Le TAEA a été créé en 2014 par la loi Hamon et permet de comparer facilement le prix de votre assurance.

D’autre part, l’assurance de prêt peut représenter jusqu’à 30% du Taux Annuel Effectif Global (TAEG) de votre crédit immobilier. Savoir-faire le calcul du TAEA vous permet d’avoir un contrôle sur le financement de votre projet et vous rend attentif à négocier le meilleur taux d’assurance prêt immobilier.

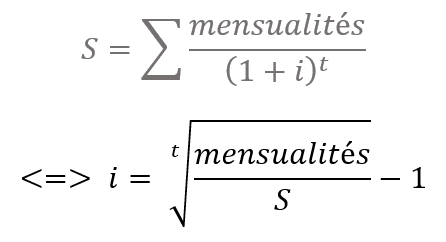

Calcul du TAEA :

Formule pour trouver le TAEA

TAEA = TAEG avec assurance – TAEG hors assurance

Formule pour trouver le TAEG

Avec

- S = somme prêtée par la banque

- i = TAEG

- T = durée de la mensualité

Sachez que les comparateurs en ligne sont capables de calculer pour vous le TAEA ou que vous pouvez vous adresser à un courtier en assurance comme INIXIA pour obtenir plus de renseignements.

Courtier Vs Comparateur d’assurance

Un comparateur d’assurance est un logiciel qui vous permet de trouver la meilleure taux d’assurance prêt immobilier auprès de plusieurs compagnies d’assurance crédit. Ce logiciel est simple à utiliser et permet d’avoir une rapide idée des prix en temps réel. Un algorithme se charge de trouver la meilleure combinaison. Seulement, comme le critère de prix est toujours mis en avant sur le web, vous passerez à côté des bons conseils comme par exemple, souscrire la garantie IPP même si cette dernière n’est pas exigée par votre banque. Ou encore, de souscrire des garanties IPP et IPT en capital plutôt qu’en rente permettant alors en cas de sinistre de libérer votre capacité d’emprunt.

Le Courtier quant à lui vous proposera aussi un contrat d’assurance au meilleur prix du marché, mais en plus, vous conseillera sur les différentes subtilités du contrat telles que celles évoquées ci-dessus. Le Courtier exerce une profession réglementée (au même titre qu’un avocat ou qu’un expert-comptable par exemple), il a donc vis-à-vis de vous un devoir de conseil et se doit d’étudier votre situation à 360° avant d’établir une recommandation personnalisée. Cela débouche naturellement sur un consentement éclairé de votre part sur une offre combinant les meilleures garanties au meilleur taux d’assurance prêt immobilier.

Nous pouvons le résumer ainsi : un comparateur vous permettra d’avoir une vision globale du marché et le courtier une vision adaptée à vos besoins et votre situation.

Comment trouver le meilleur taux d’assurance prêt immobilier ?

Le choix de l’assurance de prêt immobilier est primordial pour garder le même niveau de protection avec plus de revenu en votre possession. En effet, l’avantage de négocier le taux d’assurance prêt immobilier :

- Plus de bénéfice pour un projet d’investissement

- Plus de pouvoir d’achat pour votre ménage dans un projet de résidence principale ou secondaire

Ainsi, voici nos recommandations pour obtenir les meilleurs taux d’assurance :

Faites une délégation d’assurance ou un changement

La délégation d’assurance vous permettra de sortir des prix imposés avec subtilité par votre banque, l’assurance groupe. Par conséquent, la délégation vous permet d’obtenir une assurance au prix du marché. D’autre part, l’équivalence d’assurance vous garantit d’obtenir un nouveau contrat avec le même niveau de sécurité. Par cela, vous n’avez plus qu’à vous concentrer sur 4 critères.

- Garanties de votre contrat (critère n°1 avant le tarif !)

- Coût de l’assurance ;

- Taux moyen d’assurance ;

Passez par un courtier d’assurance

Les meilleurs contrats d’assurance ne se font pas en ligne ! Un courtier d’assurance vous permettra d’obtenir les meilleurs taux mais avec les garanties les plus adaptées. Chez INIXIA, nos Conseillers experts :

- Vous guident dans le choix de votre assurance,

- Négocient pour vous la meilleure assurance,

- Assurent le suivi de votre contrat dans la durée (renégociation de taux avec votre banque, rachat de soulte, remboursement anticipé etc…).

Vous avez contracté un prêt de 250 000 € pour votre résidence principale. A la suite d’un accident de vélo vous êtes reconnu en invalidité au taux de 35%. Heureusement, bien que non imposée par votre banque, vous aviez écouté les conseils avisés de votre Courtier INIXIA et aviez souscrit la garantie IPP sur votre contrat d’assurance de prêt. Par ailleurs, nous avions recommandé de souscrire la garantie en capital plutôt qu’en rente. Ainsi, l’assureur est intervenu sur la prise en charge d’une quote-part du capital restant dû libérant d’autant votre capacité d’emprunt que vous pouvez désormais consacrer à d’autres projets.

3 ans après le confinement, vous n’arrivez pas à retrouver un emploi. Du fait que vous soyez en fin de carrière, aucune entreprise n’accepte de vous prendre. Le problème est que votre prime d’assurance est de 800 euros par mois.

Dans cette situation, si vous avez l’assurance de prêt avec garantie perte d’emploi une partie de vos mensualités sera prise en charge par l’assureur. De même, vous pouvez faire une délégation d’assurance qui réduira la prime d’assurance mensuelle de 25 %.