Quel prix pour une assurance de prêt immobilier ?

Tout savoir sur les assurances professionnelles proposées par le courtier INIXIA !

Vous êtes un Particulier ou un Professionnel ? Vous souhaitez contracter un prêt immobilier, un prêt professionnel ou vous prévoyez d’en souscrire un ? Et, vous souhaitez en savoir plus sur le budget à prévoir pour votre assurance emprunteur ? INIXIA, répondra à ces questions dans cet article.

L’assurance de prêt immobilier (Assurance Emprunteur = ADI – Assurance Décès-Invalidité) est une assurance exigée par les banques au moment de la souscription d’un prêt immobilier ou d’un prêt professionnel. Selon la loi, elle n’est pas obligatoire, mais aucune banque n’acceptera de vous faire un prêt sans une assurance emprunteur qui respecte les garanties minimales qu’elle exige. Cette assurance a pour objectif de vous protéger en cas de sinistre vous empêchant de rembourser vos échéances de prêt et donc, le capital restant dû de votre prêt. Mais Quel prix pour une assurance de prêt immobilier ? Quels sont les facteurs à prendre en compte ?

Quels sont les facteurs à prendre en compte pour votre assurance emprunteur ?

Le budget de l’assurance de prêt immobilier dépend de plusieurs facteurs :

- Base d’assurance : Capital restant dû (cotisations variables) ou Capital Initial (cotisations fixes ou « constantes »)

- Montant du capital emprunté

- Age de l’assuré

- Etat de santé de l’assuré (sauf si vous rentrez dans les critères de la Loi LEMOINE)

- Fumeur ou non-fumeur

- Quotités en cas de pluralité d’emprunteurs

- Profession de l’assuré

- Sports pratiqués par l’assuré

- Zone géographique (voyages à l’étranger, expatriés)

- Il convient de porter une attention particulière à la profession déclarée :

- Si l’emprunteur a une composante de travail physique ou de manutention dans son métier, vous devez absolument la déclarer à l’assureur.

- Le secteur d’activité et la notion de profession à risque sont des éléments à prendre en compte. En cas de doute, vérifiez la liste des professions à risques.

- La fréquence, la durée et les destinations des voyages professionnels doivent également être considérées. L’assuré devra, à l’affirmative, répondre à un questionnaire « risques de séjour ».

Assurance de prêt : tarifs fixes ou tarifs variables ?

Le type de tarif à retenir dépend bien souvent de la durée réelle de votre emprunt.

En effet, en France, la durée moyenne d’un prêt immobilier s’établit à 8 ans. Il est donc important de calculer le coût à huit ans de vos propositions d’assurance de prêt immobilier pour savoir qu’elle type de tarification retenir.

Les deux types de tarification en assurance de prêt professionnel sont les suivants :

- Tarif basé sur le capital initial = tarif constant (tarif fixe) :

L’emprunteur paye chaque mois la même somme pendant toute la durée du prêt.

Le type de tarification retenu systématiquement par les contrats groupe des banques.

Ce mode de tarification (cotisations fixes) est réputé plus cher de l’ordre de 20 à 30% qu’un tarif calculé sur le capital restant dû au jour du sinistre (cotisations variables).

L’assureur détermine la prime en partant du capital emprunté à l’origine sans tenir compte du fait que l’emprunteur rembourse chaque mois des échéances de prêt qui font que le capital qu’il doit à la banque au moment du sinistre (capital restant dû) est en réalité moins important que celui emprunté à la base.

Schéma représentatif d’une tarification constante :

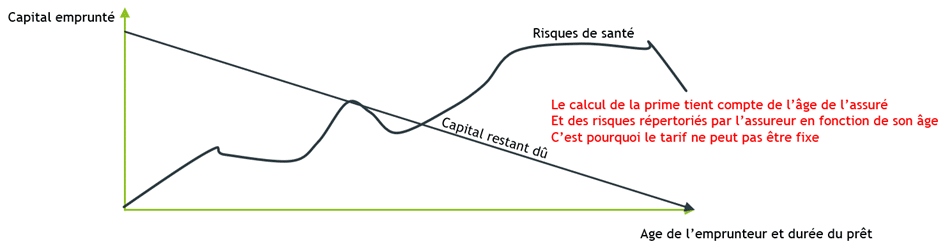

- Tarif basé sur le capital restant dû = tarif variable :

L’emprunteur paye un tarif mensuel différent d’une année sur l’autre, car l’assureur tient compte du fait qu’il rembourse chaque mois une quote-part du capital qu’il a emprunté à la banque et que donc, en cas de sinistre l’assureur n’aura pas à payer le montant initialement emprunté.

Parallèlement, l’assureur tient aussi compte du fait que plus l’emprunteur avance en âge et plus il présente un risque de santé selon ses statistiques (tables d’expérience).

Type de tarification retenu généralement privilégié par les contrats en délégation, mais qui propose maintenant aussi des tarifs constants.

Schéma représentatif d’une tarification variable calculée sur le capital restant dû :