Profil médical et assurance emprunteur : ce que vous devez savoir ;

Vous avez un profil médical et vous avez décidé de sauter le pas et de concrétiser votre projet immobilier. Avant de vous lancer, vous devez être au fait de toutes les étapes à suivre, notamment celle de la souscription d’une assurance emprunteur. Alors, restez avec nous, on vous explique tout !

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

Qu’est-ce que l’assurance emprunteur pour les profils médicaux ?

Lorsqu’on parle d’assurance emprunteur pour les profils médicaux, on se réfère généralement aux professionnels de santé, tels que les médecins, chirurgiens ou infirmiers, qui cherchent à emprunter. Ces individus, en raison de la nature spécifique et parfois risquée de leur profession, peuvent avoir des besoins distincts en matière d’assurance emprunteur.

Une prise en compte des risques professionnels :

Pour un professionnel du secteur médical, le quotidien peut s’accompagner d’expositions à des risques spécifiques, qu’il s’agisse d’interventions chirurgicales ou de contacts avec des patients porteurs de maladies contagieuses. Les assureurs ont donc élaboré des contrats spécifiquement adaptés à ces risques. Ces contrats peuvent couvrir, par exemple, des situations d’incapacité temporaire de travail suite à un accident survenu dans le cadre professionnel.

Des garanties adaptées aux revenus des professionnels médicaux :

Les professionnels de la santé, notamment les spécialistes, peuvent avoir des revenus supérieurs à la moyenne. En conséquence, les plafonds de garanties proposés par les contrats d’assurance emprunteur pour ces profils sont souvent plus élevés. Ceci assure que, en cas de sinistre, la prise en charge correspond véritablement aux besoins financiers de l’emprunteur médical.

Il est donc essentiel, pour les professionnels du secteur médical, de bien étudier les offres d’assurance emprunteur afin de choisir celle qui est le mieux adaptée à leur situation et à leurs besoins spécifiques.

Pourquoi souscrire une assurance emprunteur avec un profil médical particulier ?

Pratiquer la médecine exposer à des spécificités et des risques professionnels, d’où la nécessité de prendre des précautions financières. En tant que médecin, il est crucial de comprendre les avantages de l’assurance emprunteur.

Reconnaissance des risques professionnels :

Les médecins sont souvent exposés à des situations à haut risque, tant pour leur santé que pour leur sécurité. Que ce soit la manipulation d’équipements pointus, l’exposition à des maladies infectieuses, ou le stress lié à l’urgence, ces éléments peuvent accroître le risque d’incapacité temporaire de travail ou d’invalidité. Ainsi, les établissements bancaires préfèrent s’assurer contre ces imprévus éventuels avant d’accorder un prêt.

Une protection financière optimale :

Au-delà des exigences bancaires, l’assurance emprunteur offre une protection financière rassurante pour les médecins. En cas d’événement malheureux impactant la capacité à travailler et donc à rembourser le prêt, cette assurance intervient. Elle garantit que les mensualités du prêt soient couvertes, entraînant ainsi tout déséquilibre financier et offrant une sérénité dans la pratique professionnelle quotidienne. Pour un médecin, c’est une garantie essentielle.

Comment choisir son assurance emprunteur ?

Connaissance de vos droits :

Grâce à la loi Lagarde, en tant que médecin, vous avez la liberté de ne pas souscrire à l’assurance proposée par votre banquier. La délégation d’assurance vous offre le privilège de chercher ailleurs.

La puissance de la comparaison :

Engagez un courtier comme INIXIA, pour pouvoir comparer les assurances afin de trouver la meilleure offre adaptée à vos besoins.

Quels sont les critères d’évaluation par les assureurs pour les profils médicaux ?

Aspects généraux de l’évaluation :

L’assurance évalue sur des bases communes : l’âge, l’activité professionnelle, et plus précisément pour le médecin, les risques associés à sa spécialité. Ces éléments déterminent en partie le profil de risque.

L’importance de l’état de santé :

L’état de santé est au cœur de l’évaluation. Tout antécédent médical, maladie chronique ou condition particulière sera scruté. Un risque aggravé, identifiable à partir de ces informations, peut impacter significativement le taux proposé par l’assureur.

Comment fonctionne le questionnaire médical ?

Objectif du questionnaire de santé :

Le questionnaire de santé n’est pas seulement une formalité administrative. C’est un outil essentiel pour l’assureur afin de comprendre et d’évaluer les risques liés à votre profil. En tant que médecin, vous serez amené à détailler avec précision votre historique médical, vos habitudes de vie et les éventuels traitements en cours.

La protection à travers les formalités :

Bien qu’il puisse paraître intrusif, le questionnaire médical sert avant tout à votre protection. Il permet à l’assureur de proposer une offre adaptée à vos besoins et à votre situation, garantissant ainsi une couverture optimale en cas d’imprévu ou de sinistre.

Existe-t-il des exclusions et des surprises ?

Comprendre les exclusions et surprimes :

Lorsque vous souscrivez à une assurance emprunteur, il est crucial de prendre connaissance des conditions. Selon votre état de santé, des exclusions peuvent être stipulées, excluant certains risques de la couverture. De plus, un état de santé jugé à risque peut entraîner l’application d’une surprime, ce qui réduit ainsi le coût de votre assurance.

Convention AERAS :

Heureusement, la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) intervient en faveur des emprunteurs présentant un risque de santé aggravé. Elle offre des alternatives et des solutions pour garantir l’accès au crédit, même lorsque les risques semblent trop élevés pour les assureurs traditionnels.

Quels sont les droits et les recours pour l’emprunteur pour les profils médicaux ?

Vos protections légales :

Face à une décision d’assurance qui vous semble injuste, sachez que la loi est de votre côté. La loi Hamon est un excellent exemple en la matière. Elle vous offre la liberté de résilier votre contrat d’assurance emprunteur durant la première année de souscription sans pénalité, permettant ainsi de rechercher une meilleure offre si la première ne correspond pas à vos besoins ou si vous trouvez les conditions défavorables.

La flexibilité au-delà de la première année :

Après cette première année, la législation française a encore évolué en faveur des emprunteurs. Grâce à la loi Lemoine vous avez le droit de changer votre assurance emprunteur à tout moment, vous donnant ainsi la possibilité de vous adapter à l’évolution de votre situation médicale ou aux offres plus avantageuses du marché.

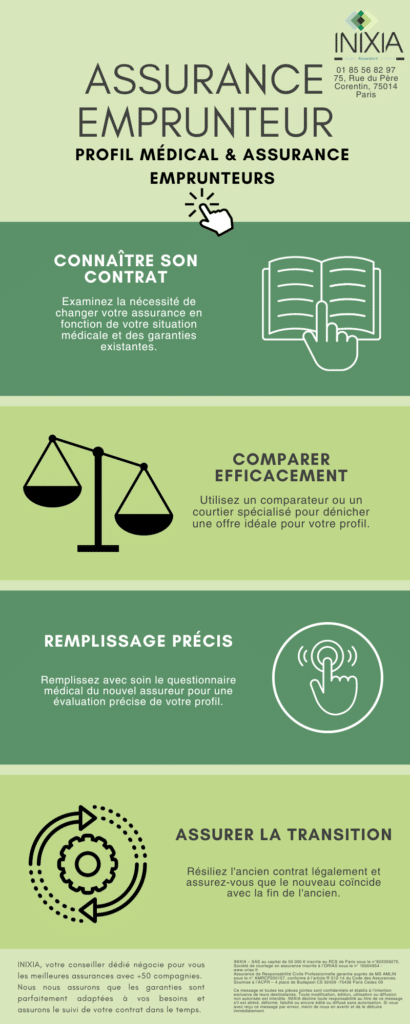

Les étapes pour changer d’assurance emprunteur avec un profil médical ;

- Évaluez d’abord la nécessité de changer d’assurance en fonction de votre situation médicale et des garanties actuelles de votre contrat.

- Consultez votre contrat actuel pour connaître les modalités et délais de résiliation, tout en respectant la date anniversaire du contrat.

- Utilisez un comparateur d’assurance ou sollicitez un courtier spécialisé pour trouver une offre adaptée à votre profil médical.

- Remplissez le questionnaire médical du nouvel assureur avec précision pour garantir une évaluation juste de votre profil.

- Une fois l’offre reçue, vérifiez l’équivalence des garanties avec votre contrat actuel pour s’assurer de la conformité.

- Procédez à la résiliation de votre ancien contrat en suivant les procédures légales, comme l’envoi d’une lettre recommandée.

- Validez et signez le nouveau contrat d’assurance, en veillant à ce que la prise d’effet de la nouvelle assurance coïncide avec la fin de l’ancienne pour éviter toute interruption de couverture.

Ce qu’il faut retenir ?

En somme, votre état de santé ne devrait pas entraver vos ambitions immobilières. De nombreuses alternatives sont à votre portée, et il est essentiel que vous en soyez informé. Explorez vos options, que ce soit en sollicitant un devis ou en cherchant des conseils spécifiques à votre situation. Votre avenir mérite cette assurance.