Assurance emprunteur : comment comparer efficacement ?

Depuis la loi Lagarde du 1er juillet 2010, le secteur de l’assurance de prêt immobilier a été bousculé. Avec la récente promulgation de la loi Lemoine (28 février 2022), vous pouvez changer d’assurance emprunteur quand bon vous semble.

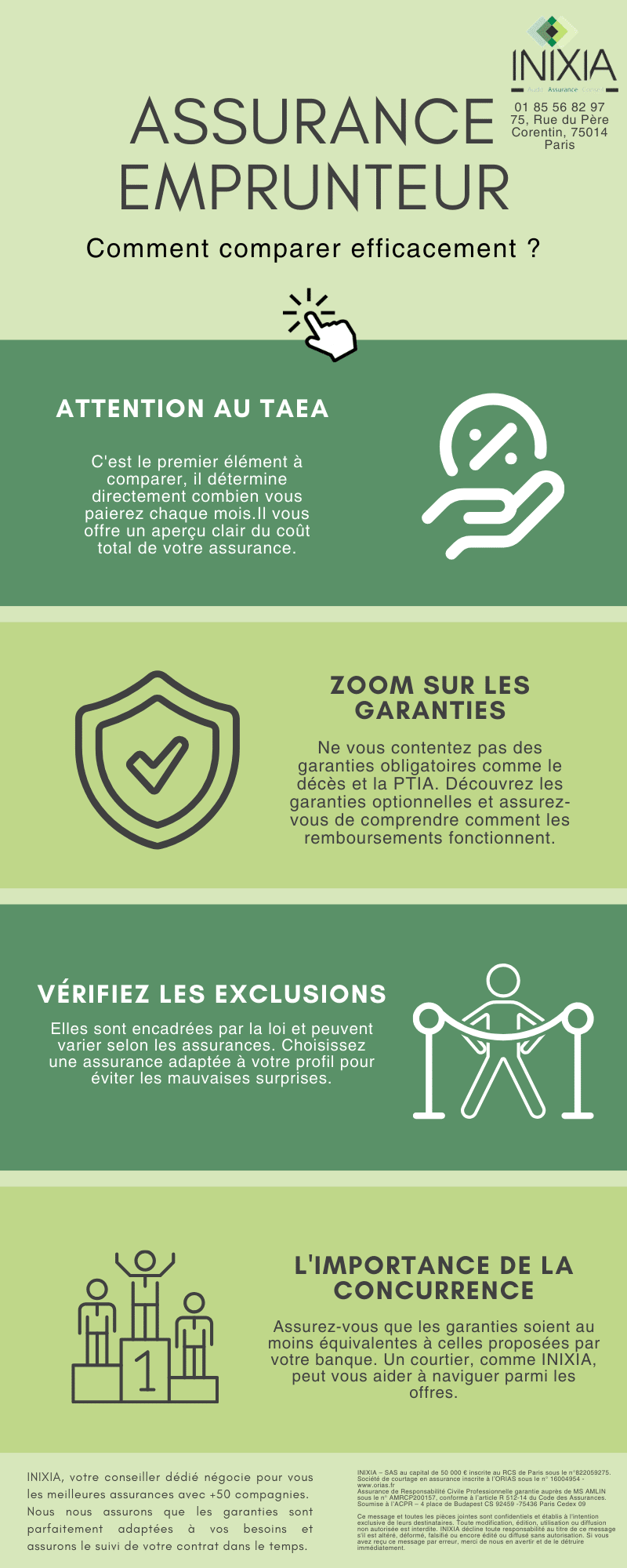

Comment faire votre choix parmi les différentes offres et comparer les assurances emprunteur ? Voici les points sur lesquels il faut être attentif lors de la signature d’un contrat d’assurance.

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

Assurance emprunteur : critères à prendre en compte

L’ouverture à la concurrence vous donne la possibilité de trouver l’assurance emprunteur qu’il vous faut à un taux intéressant. La meilleure offre est celle qui sera adaptée à votre profil, à votre situation personnelle et professionnelle, à vos besoins. Trois données sont à prendre en compte : le taux, les garanties et les exclusions.

Le taux de l’assurance emprunteur

Le taux de l’assurance emprunteur est le premier critère de comparaison, car il impacte directement vos mensualités et votre capacité d’emprunt. De nombreux éléments sont compris dans cette donnée comme les frais de dossier, les commissions ou encore les échéances d’assurance. Le taux annuel effectif d’assurance (TAEA) vous donne une indication précise sur le montant des mensualités. Le coût global de votre assurance emprunteur est ainsi facilement identifiable et vous permet de comparer plus simplement les offres des assureurs.

Les garanties de l’assurance emprunteur

Toutes les compagnies d’assurances proposent aux souscripteurs des garanties décès et perte totale et irréversible d’autonomie. Celles-ci sont obligatoires et constituent une condition d’octroi de votre crédit immobilier. Ainsi, votre attention devra être attirée sur les garanties optionnelles. Elles peuvent concerner les invalidités (totales et partielles), ou encore votre activité professionnelle (incapacité temporaire de travail et perte d’emploi). L’analyse des modalités de remboursement est primordiale afin de ne pas se retrouver en difficulté de paiement lorsqu’un incident survient au cours du prêt.

Les exclusions de l’assurance emprunteur

Le contrat de l’assurance emprunteur distingue deux catégories d’exclusion ; communes et particulières.

Tandis que les exclusions communes sont appliquées dans toutes les compagnies d’assurance, les exclusions particulières sont adaptées au profil de l’emprunteur. Ces risques sont régis par le Code des assurances. Certains faits volontaires opérés par l’emprunteur font partie des exclusions communes. À contrario, les risques personnalisés par rapport aux conditions de vie du futur propriétaire font partie des exclusions particulières.

Comparaison des offres proposées par l’assurance emprunteur

Que vous souhaitiez souscrire une assurance ou changer d’assurance emprunteur, il est aujourd’hui indispensable de comparer les offres des différents assureurs qui existent sur le marché. La recherche du meilleur taux a l’avantage d’augmenter votre capacité d’emprunt.

La fiche standardisée d’information

La fiche standardisée d’information est un élément de comparaison incontournable pour choisir votre assurance. Ce document doit obligatoirement vous être remis par votre banquier lors de l’établissement de l’offre de prêt. Le contenu de la fiche standardisée d’information est déterminé par l’arrêté du 29 avril 2015, et comprend les détails de l’offre groupe de l’établissement bancaire. C’est donc sur cette base que les organismes d’assurances vont pouvoir s’appuyer pour vous soumettre une offre d’assurance emprunteur compétitive. En effet, pour changer d’assurance emprunteur, le principe des garanties équivalentes est obligatoirement à respecter, sous l’influence de l’amendement Bourquin. Les assureurs extérieurs devront donc se conformer à cette fiche pour vous proposer une offre personnalisée.

Un professionnel à vos côtés

La loi Hamon du 17 mars 2014 et la loi Lemoine ont étendu la possibilité pour le souscripteur de résilier son contrat d’assurance emprunteur. Vous pouvez désormais changer d’assurance de crédit immobilier à tout moment, sans attendre la date d’échéance de votre contrat. La comparaison des différentes offres des compagnies d’assurance emprunteur est parfois complexe du fait de la quantité d’informations à comparer. Votre courtier d’assureur vous accompagnera tout au long de vos démarches. En effet, il pourra vous conseiller sur les différentes garanties à souscrire. Il pourra également vérifier si les exclusions prévues au contrat sont susceptibles de vous porter préjudice. Nous sommes à votre écoute pour analyser vos besoins selon votre situation personnelle et professionnelle.

Les avantages de la mise en concurrence de l’assurance emprunteur

La recherche de la meilleure assurance peut être, à l’instar de la souscription de votre prêt immobilier, un facteur de stress. Mettre en concurrence les compagnies d’assurance vous permettra de souscrire une assurance emprunteur à un meilleur taux pour des garanties équivalentes. Ainsi, en faisant appel à nos services, vous serez accompagnés pendant tout le processus qui vous mènera à changer d’assurance emprunteur.

Ce qu’il faut retenir

- Le taux annuel effectif d’assurance (TAEA) vous permet de sélectionner l’assurance emprunteur le moins-disant du marché.

- Les garanties optionnelles vous permettent de sélectionner l’offre la plus adaptée à votre situation.

- Les exclusions vous permettent de comparer les situations non couvertes par votre assureur.

- Comparer les offres peut vous faire économiser près de 50% du montant de votre assurance emprunteur.

Les critères de sélection n’ont maintenant plus de secrets pour vous. Vous pouvez dorénavant comparer efficacement les assureurs emprunteur. Vous pourrez ainsi changer d’assurance emprunteur dans le cadre d’une délégation d’assurance.