Alternatives à l’assurance dommage ouvrage : que faire si vous ne pouvez pas ou ne voulez pas souscrire ?

Vous avez un projet de construction ou de rénovation de votre maison. Et vous vous demandez si vous devez souscrire une assurance dommage ouvrage. Vous avez entendu dire que c’est une assurance obligatoire, mais vous ne trouvez pas d’assureur qui accepte de vous couvrir, ou vous trouvez les tarifs trop élevés. Alors, vous vous demandez alors s’il existe des alternatives à l’assurance dommage-ouvrage, et quelles sont les conséquences si vous n’en avez pas.

Dans cet article, nous allons vous expliquer ce qu’est l’assurance dommage ouvrage, pourquoi elle est obligatoire, et quelles sont les solutions possibles si vous ne pouvez pas ou ne voulez pas en souscrire une. Nous allons également vous donner des conseils pour trouver un bon courtier en assurance dommage ouvrage, qui pourra vous aider à obtenir le meilleur contrat au meilleur prix.

Quelles sont les alternatives à l’assurance dommage-ouvrage ?

Si vous ne pouvez pas ou ne voulez pas souscrire une assurance dommage ouvrage, vous pouvez envisager d’autres solutions, qui présentent chacune des avantages et des inconvénients. Nous allons vous présenter les principales alternatives à l’assurance dommage-ouvrage, et vous expliquer dans quels cas elles peuvent être envisagées.

Qu’est-ce que la garantie financière d’achèvement et comment en bénéficier ?

La garantie financière d’achèvement est une garantie qui permet de garantir la bonne fin des travaux de construction, en cas de défaillance du promoteur ou du constructeur. Elle s’applique aux opérations de construction de logements neufs, vendus sur plan, ou en état futur d’achèvement. Elle peut être souscrite par le promoteur ou le constructeur, auprès d’un établissement financier, qui s’engage à financer les travaux restant à réaliser, en cas de défaillance du maître d’ouvrage.

La garantie financière d’achèvement peut être une alternative à l’assurance dommage-ouvrage, si vous achetez un logement neuf auprès d’un promoteur ou d’un constructeur qui l’a souscrite. Dans ce cas, vous n’avez pas besoin de souscrire vous-même une assurance dommage ouvrage, car vous bénéficiez de la garantie financière d’achèvement du maître d’ouvrage, qui vous assure la livraison de votre logement conforme au contrat.

Toutefois, la garantie financière d’achèvement ne vous protège pas contre les dommages qui pourraient survenir après la réception des travaux, et qui relèvent de la garantie décennale ou de la garantie de parfait achèvement. Si vous constatez des dommages de ce type, vous devrez faire jouer la responsabilité du maître d’ouvrage ou des constructeurs, et engager une procédure judiciaire si nécessaire. Vous ne bénéficierez pas de l’indemnisation rapide et efficace de l’assurance dommage ouvrage.

Qu’est-ce que la garantie extrinsèque et comment la souscrire ?

La garantie extrinsèque est une garantie qui permet de garantir la réparation des dommages affectant la solidité ou la destination de l’ouvrage, en cas de défaillance de l’assureur du maître d’ouvrage ou des constructeurs. Elle s’applique aux opérations de construction ou de rénovation de logements existants, qui ne sont pas soumises à la garantie financière d’achèvement. Elle peut être souscrite par le maître d’ouvrage ou les constructeurs, auprès d’un établissement financier, qui s’engage à indemniser les victimes des dommages, en cas de défaillance de l’assureur.

La garantie extrinsèque peut être une alternative à l’assurance dommage-ouvrage, si vous faites réaliser des travaux de rénovation sur un logement existant, et que vous ne trouvez pas d’assureur qui accepte de vous couvrir. Dans ce cas, vous pouvez demander au maître d’ouvrage ou aux constructeurs de souscrire une garantie extrinsèque, qui vous protégera en cas de sinistre, si l’assureur du maître d’ouvrage ou des constructeurs fait défaut.

Toutefois, la garantie extrinsèque ne vous dispense pas de souscrire une assurance dommage ouvrage, qui reste obligatoire selon la loi. Si vous n’avez pas d’assurance dommage ouvrage, vous vous exposez aux mêmes risques que ceux évoqués précédemment : amende, annulation du permis de construire, perte d’acquéreurs potentiels. De plus, la garantie extrinsèque ne vous garantit pas une indemnisation rapide et efficace, car elle n’intervient qu’en cas de défaillance de l’assureur, et non pas en dehors de toute recherche des responsabilités.

Qu’est-ce que la garantie intrinsèque et comment la négocier ?

La garantie intrinsèque est une garantie qui permet de garantir la réparation des dommages affectant la solidité ou la destination de l’ouvrage, sans recours à une assurance. Elle s’applique aux opérations de construction ou de rénovation de logements existants, qui ne sont pas soumises à la garantie financière d’achèvement. Elle peut être mise en place par le maître d’ouvrage ou les constructeurs, qui s’engagent contractuellement à réparer les dommages, sans faire intervenir un assureur.

La garantie intrinsèque peut être une alternative à l’assurance dommage-ouvrage, si vous faites réaliser des travaux de rénovation sur un logement existant, et que vous ne trouvez pas d’assureur qui accepte de vous couvrir. Dans ce cas, vous pouvez négocier avec le maître d’ouvrage ou les constructeurs une garantie intrinsèque, qui vous protégera en cas de sinistre, sans passer par une assurance.

Toutefois, la garantie intrinsèque ne vous dispense pas de souscrire une assurance dommage ouvrage, qui reste obligatoire selon la loi. Si vous n’avez pas d’assurance dommage ouvrage, vous vous exposez aux mêmes risques que ceux évoqués précédemment : amende, annulation du permis de construire, perte d’acquéreurs potentiels. De plus, la garantie intrinsèque ne vous garantit pas une indemnisation rapide et efficace, car elle dépend de la solvabilité et de la bonne foi du maître d’ouvrage ou des constructeurs, qui peuvent refuser ou retarder la réparation des dommages.

Qu’est-ce que l’auto-assurance et quels sont les risques associés ?

L’auto-assurance est une solution qui consiste à assumer soi-même le risque de sinistre, sans recours à une assurance. Elle s’applique à toute opération de construction ou de rénovation, qu’il s’agisse d’un logement neuf ou existant. Elle implique de disposer d’un capital suffisant pour financer les travaux de réparation en cas de dommages, ou de renoncer à les faire.

L’auto-assurance peut être une alternative à l’assurance dommage-ouvrage, si vous ne pouvez pas ou ne voulez pas souscrire une assurance dommage ouvrage, et si vous disposez des moyens financiers nécessaires pour assumer le risque de sinistre. Dans ce cas, vous n’avez pas à payer de prime d’assurance, ni à dépendre d’un assureur.

Toutefois, l’auto-assurance ne vous dispense pas de souscrire une assurance dommage ouvrage, qui reste obligatoire selon la loi. Si vous n’avez pas d’assurance dommage ouvrage, vous vous exposez aux mêmes risques que ceux évoqués précédemment : amende, annulation du permis de construire, perte d’acquéreurs potentiels. De plus, l’auto-assurance ne vous garantit pas une indemnisation rapide et efficace, car vous devrez assumer seul le coût des travaux de réparation, qui peut être très élevé en cas de dommages importants.

Qu’est-ce que la renonciation à l’assurance et quelles sont les conséquences juridiques ?

La renonciation à l’assurance est une solution qui consiste à renoncer à souscrire une assurance dommage ouvrage, en acceptant les conséquences qui en découlent. Elle s’applique à toute opération de construction ou de rénovation, qu’il s’agisse d’un logement neuf ou existant. Elle implique de prendre le risque de ne pas être indemnisé en cas de sinistre, ou de devoir engager une procédure judiciaire contre les constructeurs.

La renonciation à l’assurance peut être une alternative à l’assurance dommage-ouvrage, si vous ne pouvez pas ou ne voulez pas souscrire une assurance dommage ouvrage, et si vous acceptez les risques que cela implique. Dans ce cas, vous n’avez pas à payer de prime d’assurance, ni à dépendre d’un assureur.

Toutefois, la renonciation à l’assurance ne vous dispense pas de souscrire une assurance dommage ouvrage, qui reste obligatoire selon la loi. Si vous n’avez pas d’assurance dommage ouvrage, vous vous exposez aux mêmes risques que ceux évoqués précédemment : amende, annulation du permis de construire, perte d’acquéreurs potentiels. De plus, la renonciation à l’assurance ne vous garantit pas une indemnisation rapide et efficace, car vous devrez assumer seul le coût des travaux de réparation, ou engager une procédure judiciaire longue et coûteuse contre les constructeurs.

Quels sont les avantages et les inconvénients de chaque alternative à l’assurance dommage-ouvrage ?

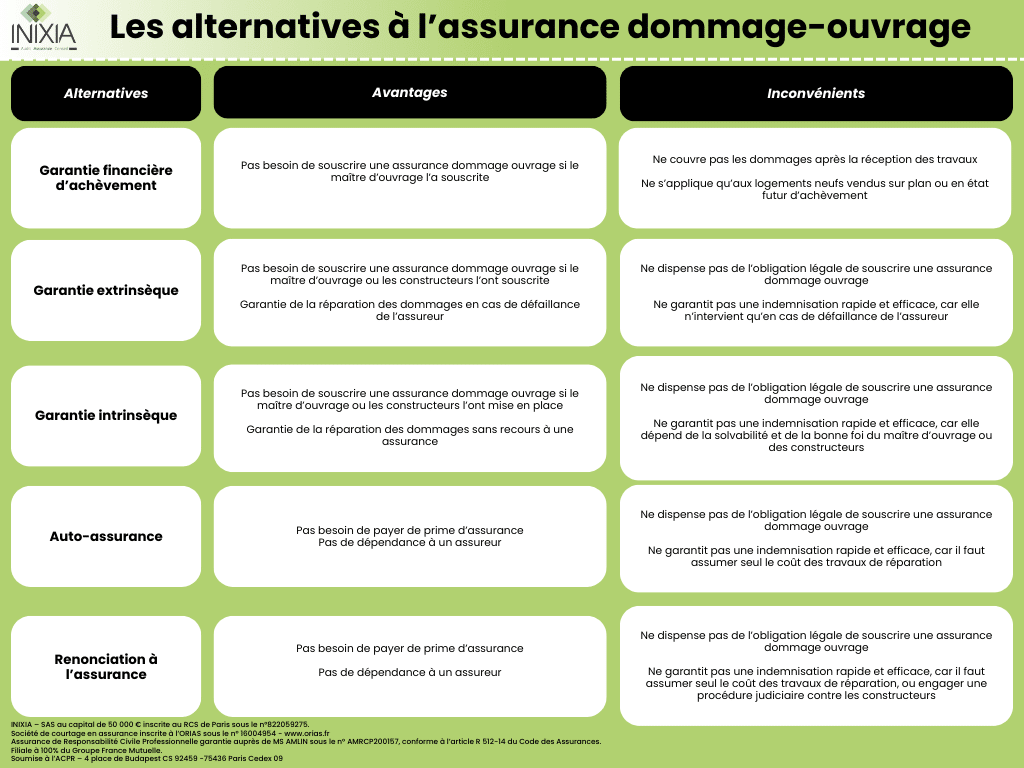

Chaque alternative à l’assurance dommage-ouvrage présente des avantages et des inconvénients, qu’il faut bien connaître avant de faire son choix. Voici un tableau récapitulatif des principaux avantages et inconvénients de chaque alternative :

Comme vous pouvez le constater, aucune alternative à l’assurance dommage-ouvrage ne vous offre les mêmes garanties et la même sécurité que l’assurance dommage ouvrage. C’est pourquoi nous vous conseillons vivement de souscrire une assurance dommage ouvrage, qui reste la meilleure solution pour protéger votre projet de construction ou de rénovation.

Quelles sont les conséquences si vous n’avez pas d’assurance dommage ouvrage ?

Si vous n’avez pas d’assurance dommage ouvrage, vous vous exposez à plusieurs risques, qui peuvent avoir des conséquences financières et juridiques importantes.

- Le risque de ne pas être indemnisé en cas de sinistre : si vous constatez des dommages affectant la solidité ou la destination de votre ouvrage, vous devrez engager une procédure judiciaire contre les constructeurs responsables, pour faire jouer leur garantie décennale. Cette procédure peut être longue, coûteuse, et incertaine, car vous devrez apporter la preuve du dommage, de son origine, et de son montant. Vous devrez également avancer les frais de réparation, sans être sûr d’être remboursé. Vous risquez donc de rester avec un bien immobilier dégradé, voire inhabitable, sans pouvoir le réparer ou le vendre.

- Le risque de payer une amende : si vous n’avez pas d’assurance dommage ouvrage, vous êtes en infraction avec la loi, et vous vous exposez à une amende pouvant aller jusqu’à 75 000 euros, selon l’article L. 243-3 du code des assurances, qui dispose que :

“Est puni d’une amende de 75 000 euros le fait, pour toute personne physique ou morale tenue à l’obligation d’assurance prévue à l’article L. 242-1, de ne pas satisfaire à cette obligation.”

- Le risque de voir votre permis de construire annulé : si vous n’avez pas d’assurance dommage ouvrage, vous ne respectez pas les conditions de validité de votre permis de construire, qui vous impose de justifier de la souscription d’une telle assurance. Vous risquez donc de voir votre permis de construire annulé par le maire ou le préfet, ou contesté par un tiers, ce qui peut entraîner l’arrêt des travaux, voire la démolition de l’ouvrage.

- Le risque de perdre des acquéreurs potentiels : si vous n’avez pas d’assurance dommage ouvrage, vous devrez le signaler à tout acquéreur potentiel de votre bien immobilier, qui pourra se rétracter ou négocier le prix à la baisse. En effet, l’absence d’assurance dommage ouvrage est considérée comme un vice caché, qui peut rendre le bien impropre à sa destination, ou diminuer tellement son usage que l’acquéreur ne l’aurait pas acheté, ou en aurait payé un moindre prix, s’il l’avait su. Vous risquez donc de perdre des opportunités de vente, ou de vendre votre bien à perte.