Comment changer de compagnie d’assurance en tant que co-emprunteur ?

Vous avez souscrit un prêt immobilier en tant que co-emprunteur, mais vous pensez qu’il est temps de changer de compagnie d’assurance pour bénéficier de meilleures conditions ou de garanties plus adaptées à votre situation ? Vous êtes au bon endroit. Dans cet article, nous allons répondre aux questions les plus fréquentes sur le changement de compagnie d’assurance en tant que co-emprunteur.

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

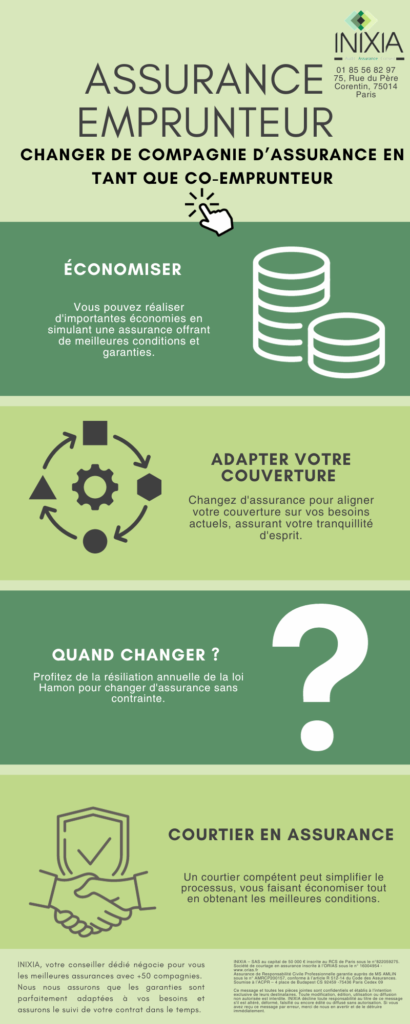

Pourquoi changer de compagnie d’assurance ?

Économies Substantielles :

Changer d’assurance peut vous permettre de réaliser des économies considérables. En comparant les offres du marché, vous pourriez trouver une assurance offrant des conditions plus avantageuses, telles qu’un taux d’assurance plus bas ou des garanties plus complètes. Ces économies contribuent à réduire le coût total de votre prêt immobilier, ce qui peut libérer une part importante de votre budget.

Adaptation à Vos Besoins :

Les besoins évoluent avec le temps. Changer d’assurance vous offre l’opportunité d’adapter votre couverture d’assurance à vos besoins actuels. Par exemple, si vous avez souscrit votre assurance il y a plusieurs années, vos priorités en matière de couverture peuvent avoir changé. Une nouvelle assurance peut mieux répondre à ces besoins, garantissant ainsi votre tranquillité d’esprit pendant la durée de votre prêt immobilier.

Comment Changer de Compagnie d’Assurance ?

Quelles sont les étapes à suivre pour changer d’assurance ?

Le changement de compagnie d’assurance en tant que co-emprunteur implique généralement les étapes suivantes :

- Souscrire la Nouvelle Assurance : Commencez par trouver une assurance qui correspond à vos besoins et à votre budget. Vous devrez souscrire une nouvelle assurance avant de résilier l’ancienne.

- Résilier l’Assurance Actuelle : Informez votre compagnie d’assurance actuelle de votre intention de résilier le contrat. Vous devez respecter les conditions de résiliation, notamment le préavis.

- Obtenir l’Accord de l’Établissement Prêteur : Votre banque ou établissement prêteur doit donner son accord pour la substitution de l’assurance.

- Signature du Nouveau Contrat : Signez le contrat avec la nouvelle compagnie d’assurance une fois que tout est en ordre.

- Résiliation de l’Ancienne Assurance : Assurez-vous que l’ancienne assurance est résiliée conformément aux termes du contrat.

Quelle est la différence entre résister et remplacer une assurance ?

La résiliation consiste à mettre fin à un contrat d’assurance existant sans le remplacer par une nouvelle assurance. En revanche, la substitution d’assurance consiste à résilier un contrat d’assurance en le remplaçant par un autre, généralement pour obtenir de meilleures conditions ou garanties. En tant que co-emprunteur, vous opterez généralement pour la substitution d’assurance pour garantir la continuité de votre prêt immobilier.

Quand Changer de Compagnie d’Assurance ?

Quel est le moment opportun pour effectuer ce changement ?

Le moment idéal pour changer de compagnie d’assurance en tant que co-emprunteur dépend de plusieurs facteurs, notamment la date anniversaire de votre contrat d’assurance : C’est généralement le moment où vous avez la possibilité de résilier votre assurance sans pénalités, les conditions de résiliation anticipée : Si votre contrat actuel le permet, vous pouvez envisager un changement à tout moment et les garanties nécessaires : Si votre situation personnelle ou professionnelle évolue, il peut être judicieux de changer d’assurance pour mieux correspondre à vos besoins.

Comment se passe la résiliation annuelle de l’assurance emprunteur ?

La résiliation annuelle de l’assurance emprunteur est rendue possible grâce à la loi Hamon. Cette loi vous permet de résilier votre assurance à chaque date anniversaire de votre contrat, en respectant un préavis de deux mois. Cela vous offre une plus grande flexibilité pour changer d’assurance et bénéficier de meilleures conditions.

Comment Choisir la Nouvelle Assurance ?

Évaluation des Besoins :

Commencez par évaluer vos besoins spécifiques en matière d’assurance. Assurez-vous des garanties essentielles, telles que la couverture en cas de décès, d’invalidité ou de perte d’emploi, en fonction de votre situation personnelle.

Comparaison des offres :

Une fois que vous avez défini vos besoins, comparez les offres d’assurance disponibles sur le marché. Sollicitez des devis auprès de plusieurs compagnies, examinez attentivement les garanties proposées, les coûts associés, et tenez compte du taux d’assurance. Cette comparaison approfondie vous permettra de faire un choix éclairé pour votre nouvelle assurance en toute confiance.

Quels sont les risques à éviter ?

Sous-Estimation des Besoins :

L’un des risques majeurs consiste à sous-estimer vos besoins en assurance. Ignorer les garanties cruciales telles que le décès, l’invalidité ou la perte d’emploi peut vous exposer à des conséquences financières graves en cas de sinistre. Évaluez soigneusement vos besoins spécifiques et assurez-vous que la nouvelle assurance les couvre de manière adéquate.

Précipitation dans le Choix :

Prendre une décision hâtive sans comparer les offres disponibles peuvent être préjudiciables. Vous pourriez vous retrouver avec une assurance coûteuse qui ne répond pas à vos attentes. Prenez le temps de rechercher, de comparer les garanties, les tarifs, et n’hésitez pas à solliciter des conseils professionnels, notamment ceux d’un courtier en assurance, pour éviter de prendre une décision précipitée.

Le Rôle du Courtier en Assurance

En quoi un courtisan peut-il vous aider dans ce processus ?

Un courtier en assurance est un expert qui peut vous aider à trouver la meilleure assurance pour votre prêt immobilier en tant que co-emprunteur. Il joue un rôle essentiel pour vous guidez dans le choix de l’assurance adaptée à vos besoins. Il négocie avec les compagnies d’assurance pour obtenir les meilleures conditions et assure le suivi de votre contrat dans la durée, y compris la renégociation de taux.

Comment trouver un courtisan compétent pour vous accompagner ?

Pour trouver un courtier compétent, recherchez des professionnels expérimentés et vérifiez leurs références. Un bon courtier vous aidera à économiser sur le coût total de votre prêt immobilier tout en vous offrant des garanties adaptées à votre situation. Son rôle est de vous simplifier la tâche et de vous faire bénéficier des meilleures conditions.

La Loi Hamon et la Résiliation Annuelle

Comment la loi Hamon facilite-t-elle le changement d’assurance ?

La loi Hamon offre aux emprunteurs la possibilité de résilier leur assurance emprunteur à tout moment à compter de la date anniversaire de leur contrat. Cette flexibilité permet aux co-emprunteurs de choisir une assurance qui correspond mieux à leur situation actuelle, et ce, sans attendre une échéance spécifique.

Quelles sont les conditions pour résilier votre assurance à tout moment ?

Pour résilier votre assurance à tout moment, vous devez respecter un préavis de deux mois avant la date d’échéance. Vous devrez également souscrire une assurance de remplacement avec des garanties équivalentes à celles de l’ancienne. La loi Hamon vous offre donc une grande liberté pour changer d’assurance lorsque cela est nécessaire.

À quel point c’est facile ?

En résumé, le changement de compagnie d’assurance en tant que co-emprunteur peut vous permettre de réaliser des économies substantielles tout en garantissant la protection adéquate de votre prêt immobilier. En suivant les étapes appropriées, en sélectionnant une assurance adaptée, et en faisant jouer la concurrence, vous pouvez obtenir les meilleures conditions possibles. N’oubliez pas que la loi Hamon facilite la résiliation annuelle de votre assurance, offrant ainsi une plus grande flexibilité pour changer d’assurance. De plus, le recours à un courtier en assurance compétent peut grandement simplifier le processus. Pour finir, que vous souhaitiez réduire le coût total de votre prêt immobilier, adapter vos garanties à votre situation actuelle, ou simplement faire des économies, changer de compagnie d’assurance en tant que co-emprunteur est une démarche à considérer sérieusement. Économisez tout en protégeant votre investissement immobilier.