Assurance Emprunteur : 5 astuces à connaître

Lors de la souscription à un prêt immobilier, une assurance emprunteur vous est demandée. Celle-ci couvre les accidents de la vie qui pourraient survenir au cours du crédit que vous avez contracté pour votre projet immobilier. Cet article vous propose 5 astuces pour réduire le montant de votre assurance emprunteur.

Merci, votre demande a bien été envoyée!

Vous souhaitez une assurance pour :

Banque sollicitée ?

Sélectionnez bien votre banque prêteuse, les exigences de garantie peuvent changer d’une banque à l’autre ! Cela impactera donc le tarif de votre assurance de prêt.

Objet du prêt

Personne(s) à assurer

Prêt(s) immobilier à assurer n°{{ i + 1 }}

Informations de l'emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Informations du co-emprunteur

Ces informations sont nécessaires pour éditer un devis qui puisse être présenté à votre banque

Vos coordonnées

Promis pas de spams ! Nous respectons une Politique d'utilisation des données personnelles conforme au RGPD

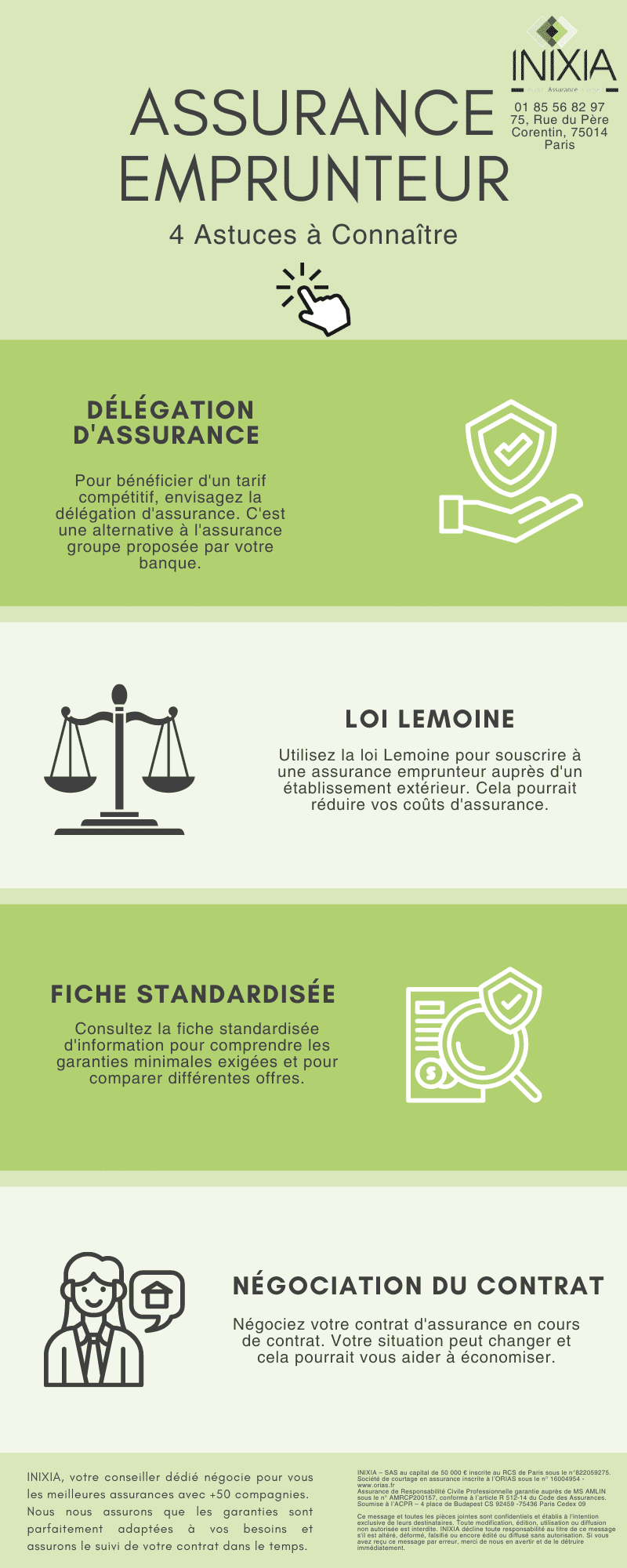

La délégation d’assurance emprunteur

La délégation d’assurance est une alternative à l’assurance groupe proposée par l’établissement bancaire lors de la signature de votre crédit immobilier. La mise en concurrence vous permet de bénéficier d’une protection à un tarif compétitif.

Loi Lagarde

Promulguée le 2 juillet 2010 par Nicolas Sarkozy, la loi Lagarde permet de souscrire une assurance emprunteur auprès d’un établissement extérieur à la banque. Cette nouvelle mesure donne aux emprunteurs la possibilité de réduire leurs coûts sur les assurances de prêt. En sus, vous pourrez choisir l’assurance emprunteur la mieux adaptée à vos besoins.

Fiche standardisée d’information

L’ensemble des garanties comprises dans votre contrat d’assurance emprunteur est répertorié dans la fiche standardisée d’information. L’établissement bancaire a l’obligation de vous la remettre dès l’offre de prêt. Cette fiche vous permet de prendre connaissance des garanties minimales exigées par le prêteur. Elle vous aide à comparer les différentes offres.

Choix des garanties optionnelles

La souscription à une assurance emprunteur n’est pas légalement obligatoire, mais elle est devenue une condition d’octroi des prêts immobiliers par les banques. Parmi les garanties, certaines sont exigées, d’autres sont optionnelles.

Les différentes garanties

Le risque décès ainsi que la perte totale et irréversible d’autonomie constituent les garanties obligatoires ou garanties minimum exigées par l’établissement bancaire pour l’obtention de votre crédit immobilier. Les garanties suivantes, les plus communes, vous permettent de personnaliser votre assurance emprunteur :

- Invalidité permanente totale.

- Invalidité permanente partielle.

- Incapacité temporaire de travail.

- Perte d’emploi.

Limites d’âge

L’assurance emprunteur peut ne plus vous couvrir en fonction de votre âge. Les garanties peuvent ainsi cesser, par exemple, à :

- 85 ans pour la garantie décès.

- 70 ans pour la PTIA.

- 65 ans pour l’IPT et l’ITT (70 ans avec l’option « extension poursuite d’activité »)

- 67 ans pour la perte d’emploi.

Ces données sont renseignées sur la fiche standardisée d’information.

La négociation du contrat d’assurance

Votre situation et vos besoins peuvent changer au cours du remboursement de votre crédit immobilier. La négociation de l’assurance emprunteur est de nos jours indispensable pour réaliser des économies sur un prêt immobilier.

Les lois Bourquin et Lemoine

La loi Bourquin du 22 février 2017 et la loi Lemoine du 28 février 2022 ont été les grandes modifications apportées à la loi Lagarde. La négociation des contrats d’assurance emprunteur est désormais possible à tout moment en cours de contrat.

Le changement de situation

La durée d’un emprunt immobilier est souvent très longue et votre situation peut évoluer. Pour cela, Changer d’assurance emprunteur vous permet de mettre à niveau votre police d’assurance en fonction de votre situation professionnelle et/ou personnelle et de vos besoins. Cela vous permet, dans le même temps, de négocier le taux d’assurance. Le taux d’assurance est inclus dans le taux annuel effectif global (TAEG) permettant de calculer vos échéances de remboursement. Grâce à ces mesures, vous pouvez donc diminuer vos mensualités. Votre assureur dispose ainsi d’un délai de 10 jours pour répondre à votre demande de changement d’assurance emprunteur.

Assurance au capital emprunté ou au capital restant dû

L’assurance emprunteur peut être calculée sur le capital emprunté ou le capital restant dû. Généralement, les assurances groupe sont calculées sur le capital emprunté, tandis que, pour la délégation d’assurance, le calcul est réalisé sur le capital restant dû.

Assurance au capital emprunté

Dans le cas de figure d’une assurance calculée sur le capital emprunté, les cotisations sont uniformément réparties sur la durée du prêt immobilier. En fin de crédit, même si le montant à assurer n’est plus aussi important, le montant des échéances concernées par l’assurance seront les mêmes.

Assurance au capital restant dû

L’avantage principal du calcul de l’assurance emprunteur au capital restant dû est la dégressivité des cotisations au cours des échéances du prêt immobilier. Ainsi, lorsque vous arriverez à la fin de votre crédit, vos mensualités seront moins importantes, et votre reste à vivre augmentera.

Remboursement forfaitaire ou indemnitaire

Ici encore, lorsque l’assurance groupe préfère le remboursement indemnitaire, les compagnies d’assurance s’entendent sur le remboursement forfaitaire. En cas d’incapacité temporaire, il est essentiel de vérifier les modalités de remboursement.

Remboursement forfaitaire

Lorsque vous souscrivez une assurance emprunteur avec un remboursement forfaitaire, la totalité du montant des échéances peut être prise en charge. En effet, si vous faites face à une situation couverte par vos garanties, l’assurance emprunteur ne tient pas compte de la baisse éventuelle de vos revenus.

Remboursement indemnitaire

Le remboursement indemnitaire est calculé en fonction de vos pertes de revenus et des aides sociales que vous percevez sur la durée de votre invalidité. Le niveau de prise en charge par l’assurance emprunteur correspond à la différence entre la somme encaissée par les aides sociales et la mensualité de votre prêt immobilier.

- Les informations sur les garanties de votre assurance sont répertoriées dans la fiche standardisée d’information.

- Les garanties optionnelles proposées par votre assurance emprunteur peuvent expirer en fonction de votre âge.

- La négociation de votre assurance emprunteur vous permet de faire des économies sur le coût total de votre crédit immobilier.

- Le calcul de l’assurance emprunteur sur le capital restant dû est plus économique en fin de prêt immobilier.

- Le remboursement forfaitaire est plus avantageux que le remboursement indemnitaire.

Vous connaissez maintenant les 5 astuces à considérer pour changer d’assurance emprunteur. Allez plus loin et mesurez l’impact de l’assurance emprunteur sur la capacité d’emprunt.